Sinds 1 januari 2026 geldt een nieuwe grens voor de Nationale Hypotheek Garantie (NHG) van €465.000, een belangrijke wijziging die direct invloed heeft op de betaalbaarheid en toegankelijkheid van veel woningen. Deze aanpassing, met een verhoogde grens voor verduurzaming, betekent dat meer huishoudens in aanmerking komen voor de zekerheid die NHG biedt, of juist kritisch moeten kijken of hun droomhuis nog binnen deze kaders valt. Voor veel potentiële kopers, met name starters, heeft dit directe gevolgen voor de financiële planning en de zoektocht naar een geschikte woning.

Deze nieuwe realiteit vraagt om een scherpe blik op je financiële mogelijkheden. Het is niet alleen je bruto jaarinkomen dat telt, maar ook de actuele rentestand, eventuele schulden en vaste lasten bepalen hoeveel je maximaal kunt lenen. Het zorgvuldig in kaart brengen van al deze factoren is essentieel om verrassingen te voorkomen en weloverwogen beslissingen te nemen op de huidige woningmarkt. Een goed begrip van deze mechanismen helpt je om je kansen optimaal te benutten, of je nu je eerste huis wilt kopen of je huidige hypotheek wilt oversluiten.

Inhoudsopgave

Wat betekent je maximale hypotheek berekenen precies?

Het berekenen van je maximale hypotheek is een cruciale eerste stap wanneer je overweegt een woning te kopen. Het geeft je een helder beeld van het bedrag dat je maximaal kunt lenen bij een geldverstrekker. Dit bedrag is niet zomaar een willekeurig getal, maar wordt zorgvuldig vastgesteld op basis van meerdere factoren die jouw financiële draagkracht bepalen. Door dit inzicht weet je precies binnen welke prijsklasse je kunt zoeken en voorkom je teleurstellingen tijdens het aankoopproces, wat je veel tijd en moeite bespaart. Het is dus veel meer dan alleen een sommetje, het is de basis van je zoektocht naar een eigen huis.

De 100% financieringsnorm

De berekening houdt rekening met je bruto jaarinkomen, dat van een eventuele partner, je vaste lasten en bestaande schulden, zoals een studieschuld of persoonlijke leningen. Ook de actuele hypotheekrente speelt een belangrijke rol in de uitkomst, want een hogere rente betekent doorgaans een lager leenbedrag. Het doel is om te bepalen hoeveel je maandelijks kunt aflossen en aan rente kunt betalen, zonder dat je in financiële problemen komt. Geldverstrekkers hanteren hierbij strikte normen, vastgesteld door het Nibud, om te waarborgen dat de hypotheek voor jou betaalbaar blijft, ook op de lange termijn.

Welke factoren beïnvloeden jouw maximale leencapaciteit?

Jouw maximale leencapaciteit wordt door diverse factoren bepaald, waarbij inkomen en financiële verplichtingen de belangrijkste pijlers vormen. Je bruto jaarinkomen is de basis voor de berekening, maar ook de aard van je dienstverband speelt een rol. Een vast contract biedt bijvoorbeeld meer zekerheid dan een tijdelijk contract, wat direct invloed heeft op het bedrag dat je kunt lenen. Daarnaast wordt gekeken naar eventuele partnerinkomens, omdat twee inkomens vaak leiden tot een hogere leencapaciteit. Zorg er dus voor dat je een duidelijk beeld hebt van alle inkomstenbronnen.

De 10-jarige gemiddelde rentestand

Naast je inkomen zijn je vaste lasten en schulden van cruciaal belang. Denk hierbij aan leningen voor een auto, studiefinanciering via DUO, creditcardschulden of andere doorlopende kredieten. Deze financiële verplichtingen verminderen direct je maximale leencapaciteit, omdat een deel van je inkomen al is gereserveerd voor deze afbetalingen. Ook de actuele hypotheekrente en de waarde van de woning die je op het oog hebt, spelen een rol. Een hogere rente betekent doorgaans een lagere leencapaciteit, omdat de maandlasten stijgen voor hetzelfde geleende bedrag.

Hoe zwaar telt jouw bruto jaarinkomen mee?

Je bruto jaarinkomen is de belangrijkste factor voor het bepalen van je maximale hypotheek. Banken en hypotheekverstrekkers kijken namelijk naar een stabiel en toereikend inkomen om te beoordelen of je de maandelijkse lasten kunt dragen. Dit inkomen omvat je salaris uit loondienst, vakantiegeld en eventuele vaste bonussen, maar ook de winst uit onderneming als je zzp’er bent. Een hoger en stabieler inkomen betekent doorgaans een hogere leencapaciteit, omdat je dan meer financiële ruimte hebt voor de maandelijkse aflossingen en rente.

De 3-jaars inkomenscheck voor zzp’ers

Het bruto jaarinkomen wordt niet alleen gebruikt om je maximale leenbedrag te berekenen, maar ook om te bepalen of je in aanmerking komt voor bepaalde hypotheekvormen of voorwaarden, zoals de Nationale Hypotheek Garantie (NHG). Hypotheekverstrekkers hanteren specifieke rekenmodellen, gebaseerd op de woonquote, om te bepalen welk deel van je inkomen je maximaal aan woonlasten mag besteden. Dit beschermt zowel jou als de geldverstrekker tegen het aangaan van onverantwoorde financiële verplichtingen, en zorgt voor een duurzame hypotheekoplossing die past bij jouw persoonlijke situatie.

Wat is de invloed van de actuele rentestand?

De actuele rentestand heeft een directe en aanzienlijke invloed op de hoogte van je maximale hypotheek. Wanneer de hypotheekrentes laag zijn, kun je met hetzelfde inkomen een hogere hypotheek afsluiten. Dit komt doordat de maandlasten voor een bepaald leenbedrag lager uitvallen. Een lage rente betekent dus meer leencapaciteit, wat gunstig is als je een woning op het oog hebt die net iets duurder is dan je aanvankelijk dacht. Het is een cruciale factor die bepaalt hoeveel je uiteindelijk kunt lenen voor de aankoop van je eerste huis, dus let hier goed op bij het plannen van je hypotheek.

De vaste renteperiode van 10 jaar

Omgekeerd geldt dat bij een stijgende rentestand je maximale hypotheekbedrag zal afnemen. Hogere rentes leiden tot hogere maandlasten voor hetzelfde hypotheekbedrag, waardoor je minder kunt lenen op basis van je inkomen. De rentestand van 2026 speelt daarom een sleutelrol in de berekening van je maximale hypotheek. Banken en hypotheekverstrekkers hanteren vaste rekenregels die de actuele rente meenemen in hun beoordeling van je financiële draagkracht. Dit betekent dat een kleine rentewijziging al een significant verschil kan maken in het bedrag dat je kunt lenen, dus het is belangrijk om de markt goed in de gaten te houden.

Hoe beperken schulden en vaste lasten jouw lening?

Jouw maximale hypotheek wordt aanzienlijk beïnvloed door de schulden en vaste lasten die je al hebt. Geldverstrekkers kijken namelijk niet alleen naar je inkomen, maar ook naar je financiële verplichtingen om te bepalen hoeveel je veilig kunt lenen. Een lening die geregistreerd staat bij het Bureau Krediet Registratie (BKR), zoals een persoonlijke lening, creditcardschuld of private lease, vermindert direct je leencapaciteit. Voor elke €100 aan maandelijkse aflossingslast op zo’n schuld, daalt je maximale hypotheek met ongeveer €2.500 tot €5.000, afhankelijk van de actuele rentestand en je inkomen. Deze cijfers zijn gebaseerd op de gemiddelde berekeningen die in 2026 worden gehanteerd.

De BKR-check met 75 euro aflossingslast

Vaste lasten die niet bij het BKR geregistreerd staan, zoals abonnementen of energierekeningen, hebben geen directe invloed op de berekening van je maximale hypotheek. De geldverstrekker kijkt wel naar een algemeen Nibud-budget voor je huishouden, waar dit soort lasten al in zijn meegenomen. Een studieschuld bij DUO is een uitzondering. Deze schuld staat niet bij het BKR geregistreerd, maar wordt wel meegenomen in de hypotheekberekening. Een maandelijkse aflossing van €75 op een studieschuld kan je maximale hypotheek al met circa €15.000 tot €25.000 verlagen, afhankelijk van je inkomen en de rentepercentages van 2026. Het is belangrijk om deze financiële verplichtingen transparant te maken tijdens je hypotheekaanvraag.

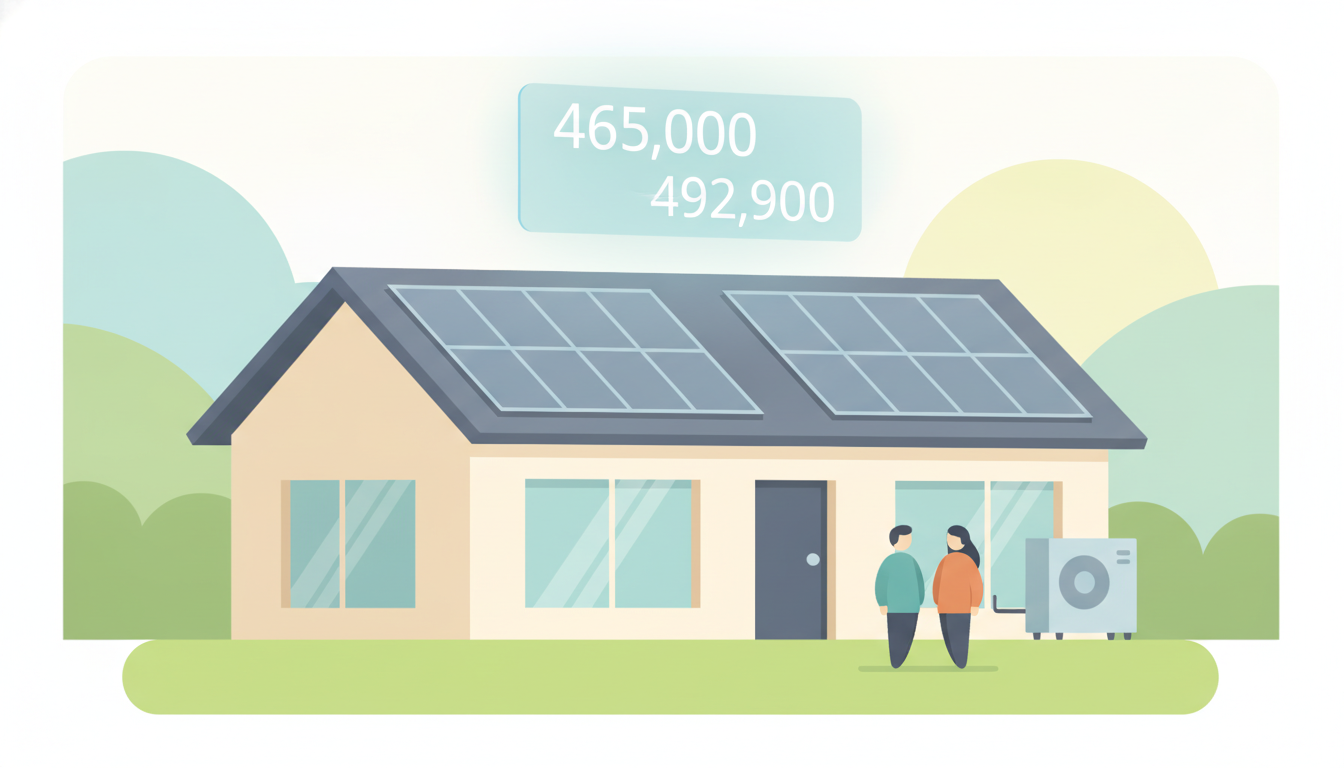

Wat zijn de nieuwe regels voor de NHG-grens in 2026?

De Nationale Hypotheek Garantie, oftewel NHG, biedt je een vangnet als je door bepaalde omstandigheden je hypotheek niet meer kunt betalen. In 2026 zijn er specifieke regels van kracht die bepalen tot welk aankoopbedrag je van deze garantie gebruik kunt maken. De NHG-grens wordt jaarlijks vastgesteld en is direct gekoppeld aan de gemiddelde huizenprijs. Dit betekent dat de grens meebeweegt met de ontwikkelingen op de woningmarkt, wat gunstig is voor starters die een betaalbare koopwoning zoeken. Het is een belangrijke factor om rekening mee te houden wanneer je je maximale hypotheek berekent, omdat een hypotheek met NHG vaak een lagere rente kent.

De borgtochtprovisie van 0,6% in 2024

Voor 2026 is de NHG-grens vastgesteld op €465.000, wat betekent dat je een woning tot dit bedrag met NHG kunt financieren. Wil je verduurzamende maatregelen meefinancieren, dan mag de woningwaarde zelfs 6% hoger zijn, tot een maximum van ongeveer €492.900. Dit extra bedrag is specifiek bedoeld voor energiebesparende investeringen, zoals zonnepanelen of isolatie. De borgtochtprovisie die je betaalt voor de NHG bedraagt 0,6% van het hypotheekbedrag, welke je eenmalig betaalt bij het afsluiten van de hypotheek. Deze kosten zijn overigens fiscaal aftrekbaar, wat het aantrekkelijker maakt om van de NHG gebruik te maken.

Hoe helpt je maximale hypotheek berekenen bij een bod?

Wanneer je een huis op het oog hebt, is het essentieel om precies te weten wat je financiële speelruimte is. Het berekenen van je maximale hypotheek geeft je een stevige basis om een realistisch en competitief bod uit te brengen. Zonder deze kennis loop je het risico om te laag te bieden en je droomhuis mis te lopen, of erger nog, te hoog te bieden en achteraf in financiële problemen te komen. Een accurate berekening zorgt ervoor dat je niet alleen weet hoeveel je kunt lenen, maar ook wat je maandelijkse lasten zullen zijn, wat cruciaal is voor je financiële rust op de lange termijn.

De weging van 0,35% van oorspronkelijke schuld

Met een helder beeld van je maximale hypotheek kun je gerichter zoeken naar woningen die binnen je budget passen. Dit bespaart je veel tijd en voorkomt teleurstellingen. Daarnaast sta je sterker in onderhandelingen met de verkoper of makelaar, omdat je direct kunt aangeven dat je bod financieel onderbouwd is. Dit wekt vertrouwen en vergroot je kansen op een succesvolle aankoop. Het is dus niet zomaar een cijfer, maar een strategisch instrument dat je helpt bij elke stap van het koopproces, van bezichtiging tot de uiteindelijke sleuteloverdracht.

Welk effect heeft een studieschuld bij DUO op de berekening?

Een studieschuld bij DUO, de Dienst Uitvoering Onderwijs, heeft een directe invloed op de maximale hypotheek die je kunt krijgen. Het maakt hierbij niet uit of je daadwerkelijk aflost of dat de aflossing even stilstaat, de schuld telt mee. Hypotheekverstrekkers zien een studieschuld als een financiële verplichting, wat betekent dat een deel van je inkomen al gereserveerd is voor het aflossen van deze schuld. Dit vermindert de ruimte die je overhoudt voor je woonlasten, waardoor de maximale hypotheek lager uitvalt. Het is belangrijk om te beseffen dat de hoogte van je oorspronkelijke schuld meetelt, niet het bedrag dat je nog moet aflossen. Dit komt doordat de actuele aflossingscapaciteit wordt berekend op basis van de oorspronkelijke lening.

Het 90% meetellen van het tweede inkomen

De manier waarop je studieschuld meetelt, is afhankelijk van wanneer je bent begonnen met studeren en welk leenstelsel op jou van toepassing was. Voor studenten die onder het ‘oude stelsel’ vielen, dus voor 1 september 2015, wordt meestal 0,75% van de oorspronkelijke hoofdsom meegeteld als maandlast. Voor studenten die onder het ‘nieuwe stelsel’ vallen, vanaf 1 september 2015, geldt een percentage van 0,35% van de oorspronkelijke hoofdsom. Dit verschil in percentages heeft een aanzienlijke impact op de uiteindelijke berekening van je maximale hypotheek. Een hogere maandlast door studieschuld betekent simpelweg minder leenruimte voor je woning, waardoor je goed moet kijken naar wat haalbaar is.

Wat is het verschil tussen één of twee inkomens?

Het grootste verschil tussen het aanvragen van een hypotheek met één of twee inkomens zit in de leencapaciteit en de risicobeoordeling. Wanneer je als alleenstaande een hypotheek aanvraagt, baseert de geldverstrekker de maximale lening volledig op jouw inkomen. Dit betekent dat je financiële draagkracht volledig afhankelijk is van jouw salaris en eventuele andere inkomstenbronnen. Je moet in staat zijn om de maandelijkse lasten in je eentje te dragen, wat de maximale hypotheek vaak beperkt in vergelijking met een situatie waarin twee inkomens worden meegenomen. De geldverstrekker kijkt nauwkeurig naar jouw vaste lasten en schulden om te bepalen hoeveel je verantwoord kunt lenen.

Inkomen van €40.000 met 4% rente

Bij een hypotheekaanvraag met twee inkomens, bijvoorbeeld als je samenwoont of getrouwd bent, worden beide inkomens meegenomen in de berekening. Dit resulteert vrijwel altijd in een hogere maximale hypotheek, omdat de gezamenlijke draagkracht groter is. De geldverstrekker telt niet simpelweg beide inkomens bij elkaar op, maar hanteert vaak een percentage van het laagste inkomen, doorgaans 90%, als aanvulling op het hoogste inkomen. Dit verhoogt niet alleen de maximale leenbedrag, maar kan ook de risicoperceptie van de geldverstrekker positief beïnvloeden, wat in sommige gevallen gunstiger rentetarieven oplevert. Het biedt meer financiële ruimte en flexibiliteit voor de aankoop van een woning.

Waarom is een gesprek met een adviseur waardevol?

Een gesprek met een hypotheekadviseur biedt je direct inzicht in je financiële situatie en de mogelijkheden die er zijn voor het kopen van een huis. Je krijgt concrete antwoorden op vragen zoals hoeveel je maximaal kunt lenen, welke hypotheekvormen het beste bij jouw situatie passen en wat de totale maandlasten zullen zijn. Deze persoonlijke benadering zorgt ervoor dat je een helder beeld krijgt van de stappen die je moet zetten, waardoor de onzekerheid over het koopproces aanzienlijk vermindert. Bluebird Hypotheekadvies legt alles uit in begrijpelijke taal, zonder ingewikkeld financieel jargon, zodat je precies weet waar je aan toe bent en geen verrassingen achteraf hebt.

De 3 dagen bedenktijd in de koopovereenkomst

De waarde van een hypotheekadviseur zit ook in de onafhankelijkheid en expertise. Bluebird Hypotheekadvies vergelijkt het aanbod van meer dan 40 verschillende geldverstrekkers, waardoor je verzekerd bent van een hypotheek die perfect aansluit bij jouw wensen en financiële plaatje. Dit betekent dat je niet alleen de beste rente en voorwaarden krijgt, maar ook advies over zaken zoals de Nationale Hypotheek Garantie (NHG) en de impact van een studieschuld. Een adviseur fungeert als jouw persoonlijke gids in de complexe wereld van hypotheken, waardoor je weloverwogen beslissingen kunt nemen en met vertrouwen de woningmarkt betreedt in 2026.

Conclusie maximale hypotheek berekenen

Het berekenen van je maximale hypotheek is een fundamentele stap bij het kopen van een woning. Je hebt nu gelezen hoe factoren zoals je bruto jaarinkomen, de actuele hypotheekrente en eventuele schulden, waaronder een studieschuld, bepalend zijn voor wat je precies kunt lenen. Ook de NHG-grens van €465.000 in 2026, met de extra mogelijkheid voor verduurzaming, is een cruciale overweging. Deze elementen bepalen samen het financiële speelveld voor jouw droomwoning. Het is duidelijk dat een weloverwogen benadering hierbij essentieel is. Wil je precies weten wat jouw mogelijkheden zijn en hoe je het beste jouw maximale hypotheek kunt berekenen voor jouw specifieke situatie? Neem dan contact op met Bluebird voor een persoonlijk en onafhankelijk advies.