De zoektocht naar een eerste eigen koopwoning kan voelen als een doolhof vol onbekende termen, complexe regels en financiële vraagstukken. Veel starters ervaren onzekerheid over de te nemen stappen en de timing ervan, terwijl het onbegrip van financiële concepten en kostenramingen de angst voor een verkeerde beslissing voedt. Het is een spannende, maar ook stressvolle periode waarin je niet alleen een huis koopt, maar ook belangrijke financiële keuzes maakt voor de lange termijn. De complexiteit van rentetarieven, aflossingsschema’s en bijkomende kosten kan overweldigend zijn, waardoor het vinden van een geschikte hypotheek een forse uitdaging is.

Inhoudsopgave hypotheek advies

Wat is hypotheek advies precies voor een beginner?

Hypotheekadvies is voor jou als starter een essentieel kompas in de vaak complexe wereld van het kopen van een woning. Het is een gespecialiseerde dienst waarbij een adviseur je begeleidt bij het vinden van de meest geschikte hypotheek die aansluit bij jouw financiële situatie en woonwensen. Dit advies omvat het analyseren van je inkomen, uitgaven en spaargeld, om zo een realistisch beeld te schetsen van wat je kunt lenen. Je krijgt inzicht in de verschillende rentetarieven, aflossingsvormen en de bijbehorende maandlasten, wat cruciaal is voor een weloverwogen beslissing. Bluebird zorgt ervoor dat je alle benodigde informatie ontvangt om met vertrouwen de woningmarkt te betreden.

De 5-stappen van een compleet adviesgesprek

Dit adviesproces gaat verder dan alleen het berekenen van bedragen; het omvat ook het uitleggen van alle bijkomende kosten, zoals overdrachtsbelasting, notariskosten en eventuele taxatiekosten, zodat je niet voor verrassingen komt te staan. Een goede hypotheekadviseur helpt je ook met het begrijpen van de kleine lettertjes en de voorwaarden van diverse hypotheekverstrekkers, waardoor je een aanbod kiest dat echt bij jouw lange termijn plannen past. De adviseurs van Bluebird vertalen complexe financiële termen naar begrijpelijke taal, zodat je precies weet waar je aan toe bent en welke stappen je moet nemen om jouw droomhuis te realiseren.

Hoeveel kan ik maximaal lenen voor mijn woning?

Jouw maximale hypotheekbedrag wordt bepaald door een aantal factoren, waarbij jouw inkomen en de waarde van de woning de belangrijkste zijn. De hypotheekverstrekker kijkt naar jouw bruto jaarinkomen, inclusief een eventuele dertiende maand, vakantiegeld en een vaste eindejaarsuitkering, om te bepalen hoeveel je verantwoord kunt lenen. Daarnaast speelt de Loan-to-Value (LTV) een rol, wat betekent dat je momenteel maximaal 100% van de marktwaarde van de woning kunt lenen. Dit houdt in dat je de bijkomende kosten, zoals overdrachtsbelasting en notariskosten, zelf moet financieren. Het is cruciaal om een duidelijk beeld te hebben van deze bedragen voordat je stappen onderneemt richting een aankoop.

Voorkom jaarlijks €1.000 besparing

Naast jouw inkomen en de woningwaarde, spelen ook je financiële verplichtingen een rol bij de berekening van jouw maximale hypotheek. Denk hierbij aan studieschulden, persoonlijke leningen of andere vaste lasten, die allemaal invloed hebben op het bedrag dat je kunt lenen. De hoogte van jouw maandelijkse lasten wordt mede bepaald door de actuele hypotheekrente, die gedurende de looptijd van de lening kan variëren. Bluebird Hypotheekadvies helpt je graag inzicht te krijgen in al deze variabelen, zodat je precies weet wat jouw financiële mogelijkheden zijn en je met vertrouwen de woningmarkt kunt betreden.

Wat zijn de eerste stappen bij een huis kopen?

Voordat je actief op zoek gaat naar jouw droomhuis, is het essentieel om een helder beeld te krijgen van jouw financiële mogelijkheden. Dit betekent dat je inzicht moet krijgen in hoeveel je maximaal kunt lenen voor een hypotheek, want dit bepaalt jouw budget en daarmee de prijsklasse van de woningen waar je naar kunt kijken. Een hypotheekadviseur van Bluebird kan jou hierbij helpen, door een gedetailleerde berekening te maken op basis van jouw inkomen, vaste lasten, en eventuele andere financiële verplichtingen. Dit eerste gesprek is vaak kosteloos en geeft je direct een realistische inschatting van je koopkracht, wat een belangrijke stap is om teleurstellingen tijdens het zoekproces te voorkomen.

De 3 cruciale factoren voor maximale hypotheek

Naast het bepalen van je maximale hypotheek, is het verstandig om alvast na te denken over de bijkomende kosten. Houd er rekening mee dat je, naast de koopsom van het huis, ook rekening moet houden met kosten koper, zoals overdrachtsbelasting, notariskosten en advieskosten voor de hypotheek. Deze kosten bedragen doorgaans 3% tot 6% van de koopsom en moet je uit eigen zak betalen, want je kunt deze niet meefinancieren in de hypotheek. Door hier vooraf rekening mee te houden, kom je niet voor verrassingen te staan en ben je goed voorbereid op de financiële aspecten van jouw eerste huizenkoop, waardoor je met vertrouwen de volgende stappen kunt zetten.

Welke hypotheekvormen passen bij een starter?

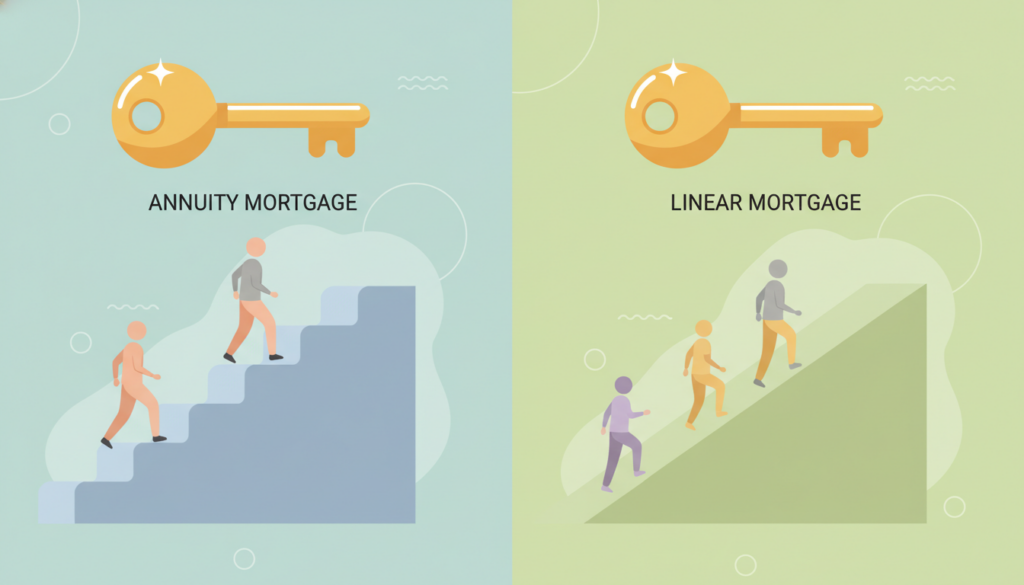

Als starter sta je voor een belangrijke financiële beslissing en is het essentieel om de juiste hypotheekvorm te kiezen, eentje die aansluit bij jouw huidige situatie en toekomstplannen. De meest gangbare en fiscaal aantrekkelijke opties voor jou zijn de annuïteitenhypotheek en de lineaire hypotheek. Beide hypotheekvormen bieden je de mogelijkheid om de hypotheekrente af te trekken van je inkomstenbelasting, wat een aanzienlijk fiscaal voordeel oplevert. Het is belangrijk om goed te begrijpen hoe deze twee vormen werken en welke het beste past bij jouw financiële plaatje, zodat je met vertrouwen de woningmarkt op kunt.

Het belang van de 1e vrijblijvende afspraak

Bij een annuïteitenhypotheek betaal je gedurende de looptijd elke maand een vast bedrag aan de bank, de annuïteit. In het begin bestaat dit maandbedrag voornamelijk uit rente en een klein deel aflossing, waardoor je netto maandlasten relatief laag zijn. Naarmate de looptijd vordert, verschuift deze verhouding en ga je steeds meer aflossen en minder rente betalen. De lineaire hypotheek werkt anders, hierbij los je elke maand een vast bedrag af, waardoor je schuld sneller daalt en je rentelasten gedurende de looptijd afnemen. Bluebird Hypotheekadvies adviseert je graag over de verschillen en de beste keuze voor jouw situatie.

Wat is het verschil tussen rentevast en variabel?

Wanneer je een hypotheek afsluit, kom je al snel de termen ‘rentevast’ en ‘variabel’ tegen, en het is essentieel om het verschil hiertussen goed te begrijpen voor jouw financiële toekomst. Een rentevast hypotheek betekent dat de hypotheekrente voor een vooraf bepaalde periode, bijvoorbeeld 5, 10 of 20 jaar, vaststaat. Gedurende deze periode blijft jouw maandelijkse hypotheekbedrag hetzelfde, wat zorgt voor veel zekerheid en voorspelbaarheid in je uitgaven. Dit is bijzonder prettig als je niet van verrassingen houdt en graag precies weet waar je aan toe bent, het geeft je namelijk een stabiele basis voor je maandelijkse budget.

De 2 meest gekozen hypotheekvormen

Daartegenover staat de variabele hypotheekrente, waarbij de rente niet vaststaat, maar meebeweegt met de actuele marktrente. Dit kan voordelig zijn wanneer de rentetarieven dalen, want dan dalen jouw maandlasten ook. Echter, het risico is dat bij een stijging van de marktrente, jouw maandlasten eveneens omhooggaan, wat tot onverwachte kosten kan leiden. Hoewel een variabele rente op korte termijn soms lager kan zijn dan een vaste rente, brengt het dus meer onzekerheid met zich mee. De keuze tussen deze twee opties hangt sterk af van jouw persoonlijke situatie, risicobereidheid en toekomstplannen.

Hoeveel eigen geld moet je zelf meebrengen?

Wanneer je een huis koopt, is het essentieel om te begrijpen dat een hypotheek nooit het volledige aankoopbedrag en de bijkomende kosten dekt, je moet dus altijd eigen geld meebrengen. Sinds 2018 is het wettelijk vastgesteld dat je maximaal 100% van de marktwaarde van de woning kunt lenen. Dit betekent dat alle extra kosten, zoals overdrachtsbelasting, notariskosten, taxatiekosten en de advieskosten voor je hypotheek, uit eigen zak betaald moeten worden. Je kunt dus niet alle kosten meefinancieren in je hypotheek, wat een belangrijke overweging is bij het plannen van je aankoop.

Vaste rente tot 20 jaar zekerheid

De precieze hoeveelheid eigen geld die je nodig hebt, hangt af van de koopprijs van de woning en de specifieke bijkomende kosten. Over het algemeen moet je rekenen op ongeveer 5% tot 6% van de koopsom aan eigen geld. Dit bedrag is een inschatting en kan variëren, maar geeft je een goed startpunt voor je financiële planning. Voor een woning van €300.000 betekent dit bijvoorbeeld dat je tussen de €15.000 en €18.000 aan eigen geld moet meebrengen, exclusief eventuele verbouwingskosten die je ook niet kunt meefinancieren.

Waarom is professioneel hypotheek advies slim?

Professioneel hypotheek advies biedt je een helder inzicht in de complexe wereld van hypotheken, wat essentieel is bij een van de grootste financiële beslissingen van je leven. Je krijgt een compleet beeld van de verschillende hypotheekvormen, rentetarieven en voorwaarden die voor jouw specifieke situatie gelden. Een adviseur vertaalt de financiële jargon naar begrijpelijke taal, zodat je precies weet welke opties je hebt en welke het beste aansluiten bij je wensen en financiële mogelijkheden. Je voorkomt hiermee verrassingen achteraf en zorgt ervoor dat je een weloverwogen keuze maakt, wat je veel rust geeft gedurende het hele aankoopproces van je woning.

Tot 6% van de koopsom als kosten koper

Een deskundig hypotheekadviseur helpt je bovendien niet alleen bij het vinden van de meest geschikte hypotheek, maar begeleidt je ook door het gehele aanvraagproces, van de eerste oriëntatie tot het uiteindelijke passeren bij de notaris. Je hoeft je geen zorgen te maken over ingewikkelde formulieren of het missen van belangrijke deadlines, want de adviseur zorgt ervoor dat alle benodigde documenten correct en tijdig worden ingediend. Dit bespaart je veel tijd en stress, en maximaliseert de kans op een succesvolle hypotheekaanvraag, wat een geruststellende gedachte is in een vaak hectische periode.

Welke documenten heb ik nodig voor de bank?

Wanneer je een hypotheek aanvraagt, vraagt de bank om een reeks documenten om jouw financiële situatie te beoordelen. Je hebt een geldig identiteitsbewijs nodig, zoals een paspoort of identiteitskaart, om je te kunnen identificeren. Daarnaast is een werkgeversverklaring essentieel, deze bevestigt jouw dienstverband en inkomen. Ook recente loonstrookjes, meestal van de laatste drie maanden, zijn verplicht om de stabiliteit van jouw inkomsten te controleren. Deze documenten vormen de basis voor de bank om een eerste inschatting te maken van jouw leencapaciteit en risicoprofiel, dus zorg dat je deze goed voorbereid hebt liggen voordat je het hypotheekgesprek ingaat.

Overdrachtsbelasting kan 0% zijn voor starters

Naast de basisdocumenten zijn er nog enkele andere papieren die de bank zal opvragen. Denk hierbij aan een bankafschrift waaruit blijkt dat je voldoende eigen geld hebt voor de kosten koper, zoals de overdrachtsbelasting en notariskosten. Als je een eigen bedrijf hebt, heeft de bank jaarcijfers nodig van de afgelopen drie jaar, samen met een accountantsverklaring. Verder moet je een koopovereenkomst voor de woning overleggen, dit bewijst de afspraken die je met de verkoper hebt gemaakt. Mocht je al andere leningen hebben lopen, dan is het belangrijk om hiervan de details te verstrekken, omdat dit invloed heeft op jouw maximale hypotheekbedrag.

Wat zijn de extra kosten bij de aankoop?

Wanneer je een huis koopt, komen er naast de koopsom ook nog diverse extra kosten kijken, die je niet altijd uit je hypotheek kunt financieren. Het is cruciaal dat je hiervan op de hoogte bent, zodat je niet voor verrassingen komt te staan. Deze kosten worden ook wel ‘kosten koper’ genoemd en omvatten onder andere overdrachtsbelasting, notariskosten en advieskosten voor je hypotheek. Je moet rekenen op een percentage van ongeveer 4% tot 6% van de aankoopprijs van de woning voor deze bijkomende uitgaven, wat een aanzienlijk bedrag kan zijn. Dit bedrag moet je meestal uit eigen zak betalen, dus het is verstandig om hier al vroeg rekening mee te houden in je financiële planning.

De 5 essentiële documenten voor hypotheekadvies

Een van de grootste posten binnen de kosten koper is de overdrachtsbelasting, die in de meeste gevallen 2% van de koopsom bedraagt voor woningen die je als hoofdverblijf gebruikt. Voor starters onder de 35 jaar en onder een bepaalde woningwaarde kan er een vrijstelling gelden, maar dit is niet altijd het geval. Daarnaast zijn er notariskosten voor de leveringsakte en de hypotheekakte, die gemiddeld tussen de €1.000 en €1.500 liggen. Ook betaal je advies- en bemiddelingskosten voor je hypotheek, welke rond de €2.000 tot €3.500 kunnen liggen, afhankelijk van de complexiteit van je situatie. Het is belangrijk om deze bedragen bij elkaar op te tellen om een realistisch beeld te krijgen van de totale investering.

Wanneer kan ik mijn eerste woning bezichtigen?

Voordat je enthousiast op huizenjacht gaat en bezichtigingen inplant, is het essentieel om je financiële mogelijkheden helder te krijgen. De eerste stap is altijd het aanvragen van een hypotheekadviesgesprek bij een onafhankelijke partij zoals Bluebird. Tijdens dit gesprek, dat je vaak kosteloos kunt voeren, wordt jouw maximale hypotheek berekend. Je krijgt dan een duidelijk beeld van het bedrag dat je kunt lenen en wat de maandelijkse lasten zullen zijn, zodat je precies weet binnen welk prijssegment je moet zoeken. Dit voorkomt teleurstellingen en zorgt ervoor dat je gericht te werk kunt gaan.

De 4 stappen voorbereiding voor een bezichtiging

Zodra je weet wat je financieel aankunt, ben je klaar voor de volgende fase: het actief zoeken naar woningen en het inplannen van bezichtigingen. Met de wetenschap van jouw maximale leenbedrag op zak, kun je veel gerichter kijken naar woningen die binnen jouw budget passen, wat de zoektocht efficiënter maakt. Het is aan te raden om pas woningen te bezichtigen nadat de hypotheekadviseur een indicatie heeft gegeven van je leencapaciteit. Dit geeft je niet alleen een sterke onderhandelingspositie, maar zorgt er ook voor dat je je niet onnodig hecht aan een woning die financieel buiten bereik ligt.

Conclusie hypotheek advies

Je hebt nu een helder beeld van wat hypotheekadvies inhoudt en hoe essentieel het is voor jouw reis naar een eerste koopwoning. We hebben gezien dat het gaat om meer dan alleen je maximale hypotheek berekenen; het omvat ook inzicht in bijkomende kosten, het kiezen van de juiste hypotheekvorm en het afwegen van rentevormen. Al deze factoren tezamen vormen de basis voor een weloverwogen beslissing die past bij jouw unieke financiële situatie en toekomstplannen. Voel je je klaar om de volgende stap te zetten en de onzekerheid van je af te schudden? Neem dan vandaag nog contact op met Bluebird.